L’INDUSTRIE PLIE MAIS NE ROMPT PAS !

L’INSEE publiait en avril 2016 une note relative au recul du poids de l’industrie manufacturière durant une période s’étalant de 1970 à 2014. Externalisation de certaines activités vers les services, concurrence étrangère soutenue, modification de la structure de la demande au profit des services sont considérées comme des variables explicatives de ce phénomène. Au-delà de ce constat, il faut se demander comment cela se retranscrit dans la France des nouvelles régions.

I. Le poids de l’industrie se contracte

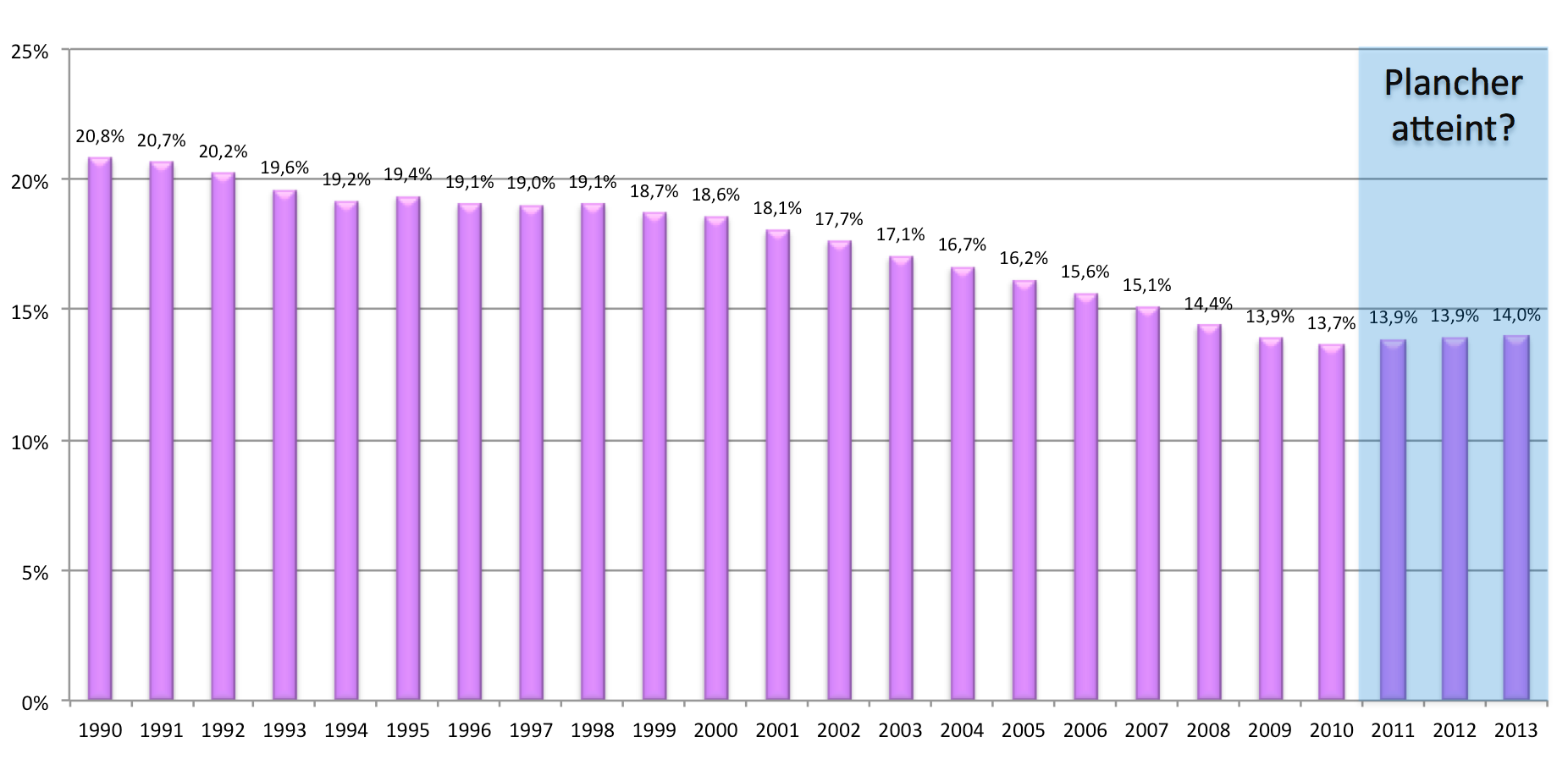

Une analyse similaire portant sur l’ensemble du spectre industriel et non seulement sur la seule industrie manufacturière, dans l’intervalle 1990-2013, permet d’arriver aux mêmes conclusions que l’INSEE. Le poids de la valeur ajoutée à prix constant industrielle baisse.

Elle passe de 20,8 % en 1990 à 14 % en 2013.

Le début des années 2000 marque une nette rupture par rapport aux années précédentes. Ainsi, entre 1990 et 2000, la part de la valeur ajoutée à prix constant diminue en moyenne de 0,2 point, contre 0,5 sur la période 2001-2010.

Il est à constater que les trois années suivantes, de 2011 à 2013, marquent une stabilisation du poids de l’industrie dans le processus de création de richesses nationales, qui se maintient autour des 14 %.

Part de la valeur ajoutée industrielle à prix constant sur longue période dans la valeur ajoutée totale en France (Source : INSEE, traitement EAU)

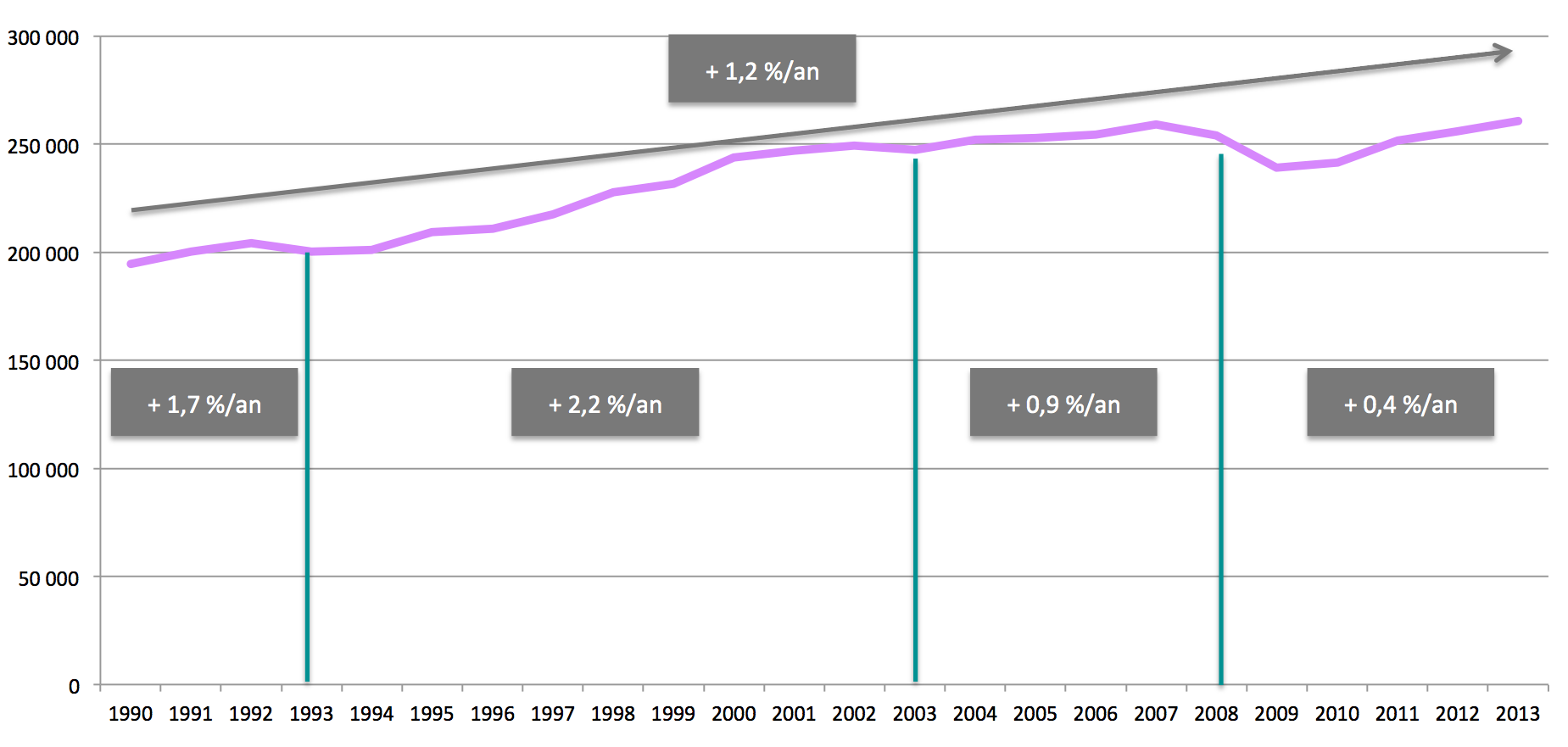

La baisse du poids relatif de l’industrie par rapport aux autres secteurs de l’économie n’exclut en rien sa capacité à créer de la richesse. Bien au contraire, entre 1990 et 2013, le tissu industriel a réussi à générer une croissance de valeur ajoutée 1,2 %/an.

Toutefois, il est notable que depuis 2003, l’industrie française a subi des chocs externes (crise financière de 2008-2009) et internes (adaptation au passage du travail légal à 35 heures) qui ont ébranlé sa compétitivité-coût et ses capacité d’investissement à moyen et long terme.

Evolution de la valeur ajoutée industrielle en France et taux de croissance annuel moyen périodique (Source : INSEE, traitement EAU)

II. Une géographie industrielle nationale qui change…

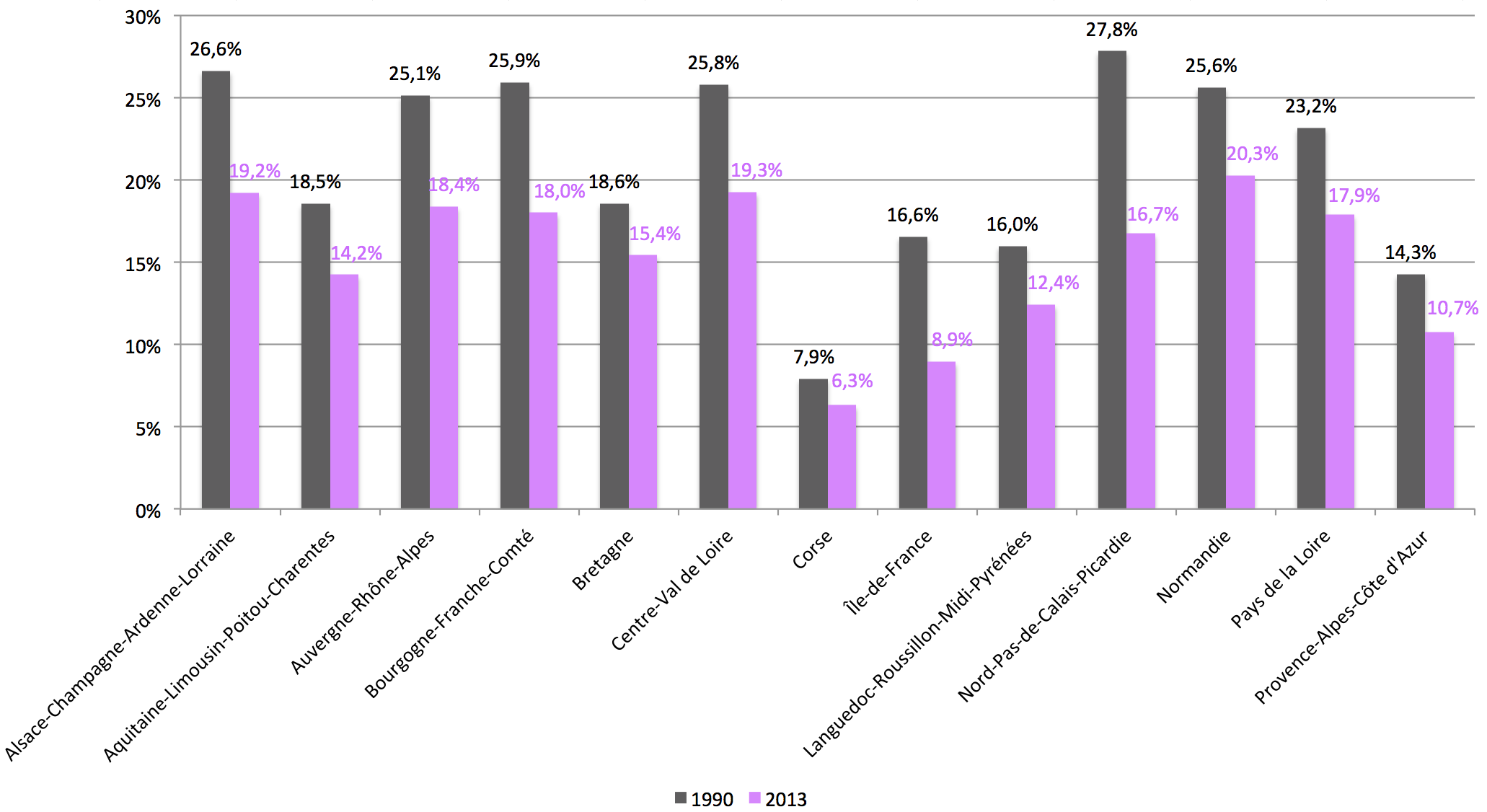

Le poids de la valeur ajoutée industrielle observé dans les régions en 2013 est révélateur, pour certaines de leur histoire économique.

Ainsi, la Normandie (20,3 %), le Centre-Val de Loire (19,3 %) ou encore Alsace-Champagne-Ardenne-Lorraine possèdent des industries qui contribuent encore nettement à la création de valeur sur leur territoire.

Il n’est, du reste, pas étonnant de voir les régions bordant la Méditerranée et l’Ile-de-France connaître une contribution plus modérée de l’industrie dans la valeur ajoutée totale, la part des services y étant plus importante qu’ailleurs.

Néanmoins, toutes ont enregistré un recul de la proportion de la valeur ajoutée industrielle depuis 1990. Le Nord-Pas de Calais-Picardie enregistre la plus forte correction, de l’ordre de 11 points durant l’intervalle 1990-2013.

Part de la valeur ajoutée industrielle dans la valeur ajoutée totale des régions en 1990 et 2013 (Source : INSEE, traitement EAU)

Toutefois cette observation ne tient pas compte des évolutions de long terme à l’œuvre. Les territoires industriels d’hier ne sont plus les locomotives industrielles d’aujourd’hui.

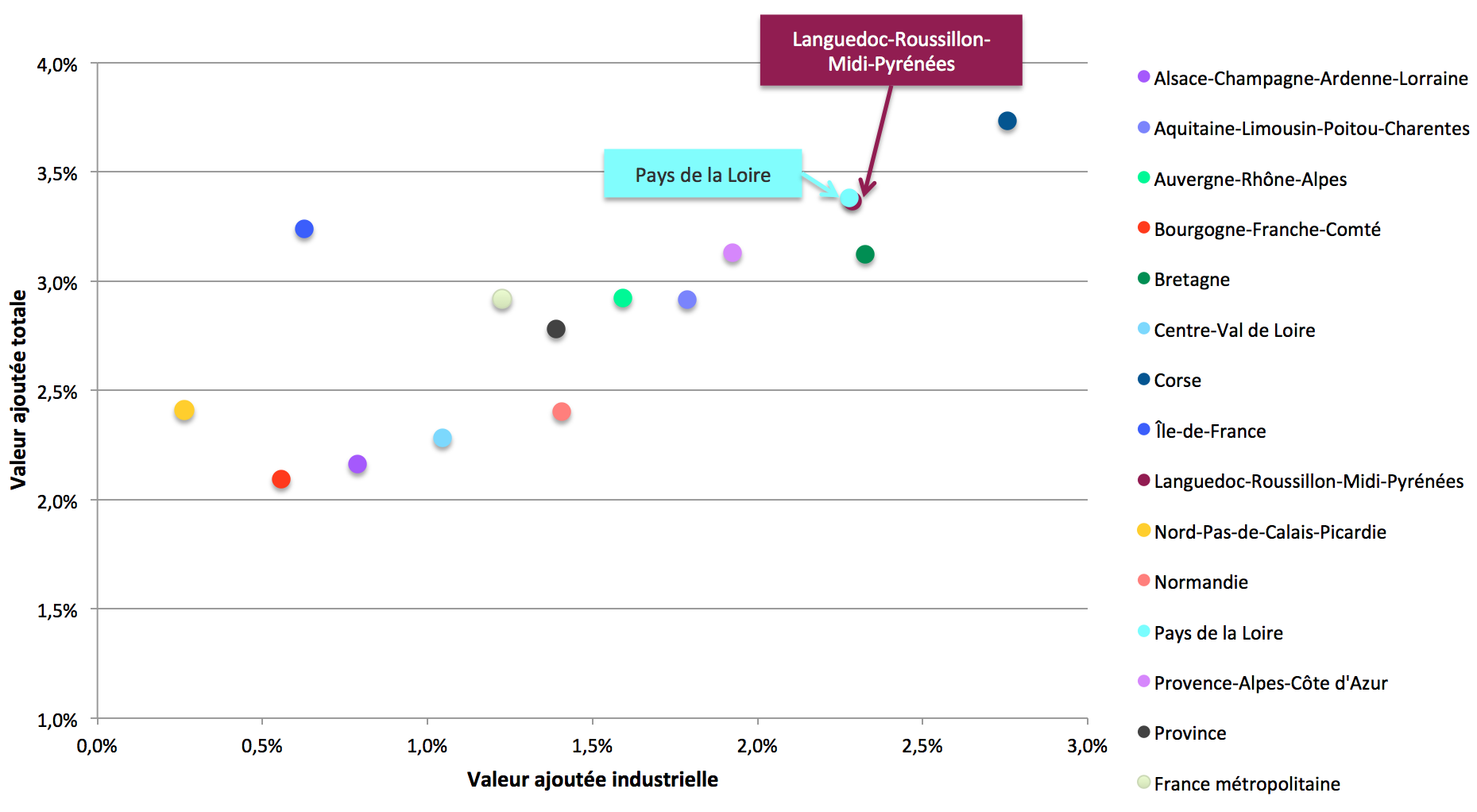

Les régions Nord-Pas-Calais-Picardie, Bourgogne-Franche-Comté, Ile-de-France, voire Alsace-Champagne-Ardenne-Lorraine sont supplantées par la Corse, Bretagne, Languedoc-Roussillon-Midi-Pyrénées, Pays de la Loire. Sans pour autant y voir un lien puissant de cause à effet, il existe une concordance entre les territoires qui possèdent simultanément les plus fortes croissances de valeur ajoutée totale et industrielle. L’Ile-de-France diffère de ce schéma pour des raisons de présence de services stratégiques et de commandement (sièges sociaux, grandes administrations…) unique en France.

Aussi, ajoutons que les territoires au développement industriel les plus intenses ont su se spécialiser dans secteurs de pointe (aéronautique, défense, microélectronique, agroalimentaire…) et/ou faciliter la mise en place de réseaux publics-privés puissants par un aménagement permettant à des stratégies de « coopétition » (démarche simultanée de coopération et de compétition) de voir le jour.

Evolution en moyenne annuelle de la valeur ajoutée industrielle et totale entre 1990-2013 (Source : INSEE, traitement EAU)

Conclusion

Les performances récentes de l’appareil industriel implanté en France interrogent sa capacité à créer de la richesse et de l’emploi.

Certes, certains territoires possèdent une résilience industrielle plus forte que d’autres, mais, cela peut-il durer face à la juxtaposition de divers chocs subis depuis près de 15 ans ?

Comme tout secteur économique, l’industrie n’échappe pas aux aléas conjoncturels internationaux et aux grandes orientations politiques nationales.

Mais la réalité territoriale et locale est également un élément de la performance du système économique et industriel.

Pour des acteurs du territorial, la convergence nouvelle entre valeur ajoutée totale et valeur ajoutée industrielle peut avoir comme signification la réconciliation de l’activité industrielle « moderne » (de plus ou moins haute technologie, et par ailleurs peu polluante) et des activités de service, y compris résidentiels, donc du cadre de vie.

Cette réalité donne corps à la notion « d’attractivité globale » des territoires.

Dans ce cadre, il appartient aux territoires de définir des stratégies opérationnelles concourant au développement économique, conformément à leur montée en puissance en la matière suite à la Loi NOTRe.

Aujourd’hui, se développent les « SCoT nouveaux » de la troisième génération et se mettent en place les PLU intercommunaux, concomitamment avec les nouvelles responsabilités économiques des intercommunalités.

Ces enjeux sont fondamentaux pour les vingt années à venir : les décisions prises collectivement dans les mois qui viennent seront cruciales pour l’identité économique des territoires et leur capacité de développement.